왜 지금 '연금 ETF'인가요?

2024년, 우리나라는 공식적으로 "초고령 사회"에 진입했습니다. 65세 이상 인구가 전체의 20%를 넘어서며, 퇴직은 빨라지고 수명은 길어지는 상황 속에서 안정적인 노후를 준비하려면 '연금'이 필수가 된 시대입니다.

그렇다면 어떤 연금 상품이 좋을까요? 바로 ETF(상장지수펀드)를 활용한 연금투자가 새로운 해법으로 떠오르고 있습니다. 특히 한화자산운용에서 제공하는 PLUS ETF 시리즈는 개인연금, 퇴직연금(IRP, DC 등)에 적합한 다양한 상품군을 보유하고 있어, 장기 투자자에게 최적화된 선택지입니다.

1. 낮은 보수, 장기 투자에 유리한 수수료 구조

ETF는 일반 펀드보다 총보수가 낮아, 장기 수익률을 높일 수 있습니다. PLUS 미국테크TOP10(461900)은 **0.01%**의 초저보수를 자랑합니다.

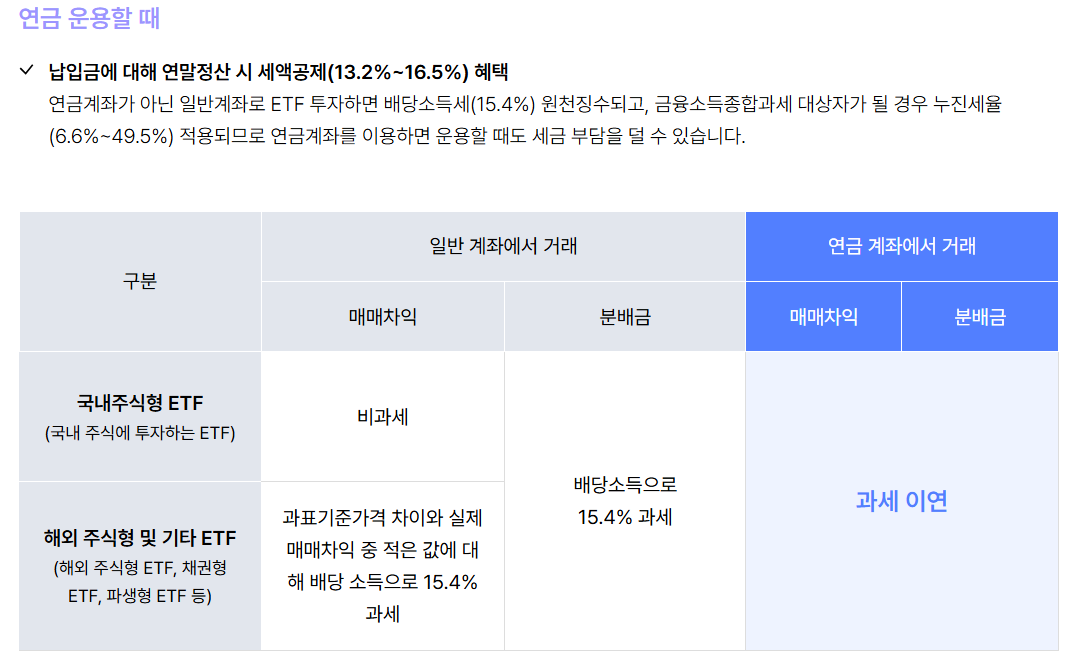

2. 세제 혜택, 최대 16.5% 세액공제

연금저축계좌, IRP 계좌로 납입 시 최대 연 900만 원 세액공제 혜택을 받을 수 있으며, 연말정산 환급금도 기대해볼 수 있습니다.

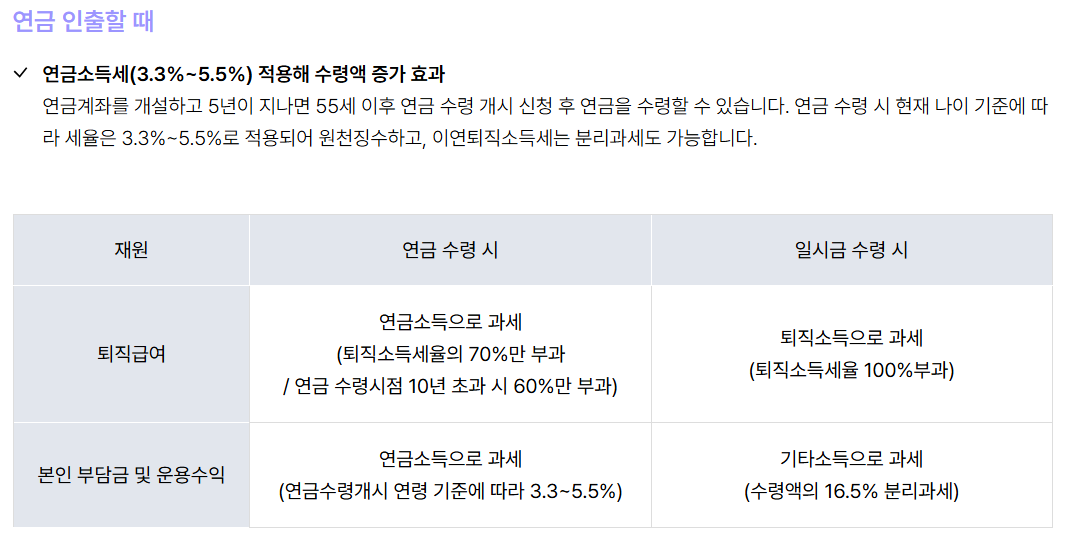

3. 과세 이연 & 저율 과세

ETF에서 발생한 매매차익과 분배금에 대해 과세가 이연되고, 연금 수령 시 3.3~5.5%의 저율로 과세됩니다. 일반 계좌 대비 절세 효과가 탁월합니다.

📈 PLUS ETF 추천 상품 BEST 5

| ETF명 | 특징 | 개인연금 | 퇴직연금 |

| PLUS 고배당주 (161510) | 안정적인 배당 수익, 금융주 중심 | 100% | 70% |

| PLUS 고배당주채권혼합 (251600) | 월 배당 + 채권 안정성 | 100% | 100% |

| PLUS 미국테크TOP10 (461900) | 애플, 엔비디아 등 빅테크 집중 | 100% | 70% |

| PLUS 머니마켓액티브 (477050) | 파킹형 ETF, 단기 자금 운용 | 100% | 100% |

| PLUS 글로벌방산 (496770) | 미국&유럽 방산 산업 분산 투자 | 100% | 70% |

어떤 계좌로 투자할 수 있나요?

▶ 개인연금저축

- 가입대상: 누구나 (소득 제한 없음)

- 세액공제: 연 400만원까지 (IRP 포함 시 900만원)

- 수령 요건: 55세 이후, 5년 이상 납입 시 연금 수령 가능

▶ 퇴직연금(IRP, DC)

- 세액공제: 연 600만원까지 가능 (개인연금 포함 최대 900만원)

- 투자 제한: 일부 ETF는 투자 비중 제한 있음 (70% 또는 100%)

자주 묻는 질문 Q&A

Q1. 퇴직연금에서 ETF를 매매해도 되나요?

A. 네, 퇴직연금(IRP, DC)에서도 ETF 투자가 가능합니다. 다만, 퇴직급여 원금 보장 요건 때문에 일부 ETF는 투자 비중이 70%로 제한됩니다. 안정적인 상품은 100%까지도 가능합니다.

Q2. ETF 투자는 위험하지 않나요?

A. ETF도 주식처럼 가격 변동이 있습니다. 그러나 분산 투자를 기본 구조로 하고 있어 개별 종목보다 리스크가 낮으며, 테마형 ETF는 섹터 성장성에 베팅하는 방식으로 전략을 다양화할 수 있습니다.

Q3. PLUS ETF는 어디서 가입하나요?

A. 국내 주요 증권사 및 연금 플랫폼에서 가능합니다. 한화자산운용 공식 홈페이지에서 상품 정보를 먼저 확인한 후, 증권사 앱에서 ETF 종목 코드로 매수하면 됩니다.

ETF로 준비하는 노후, 지금 시작하세요

노후 자산을 준비하는 가장 좋은 시기는 바로 오늘입니다. 연금계좌를 아직 개설하지 않으셨다면, 지금 바로 개인연금 혹은 IRP 계좌를 만들고 PLUS ETF에 투자해보세요. ETF는 운용보수가 낮고, 세제 혜택은 크며, 무엇보다 매월 분배금으로 실질적인 현금흐름을 만들 수 있습니다.

'배당투자' 카테고리의 다른 글

| 가치투자를 위한 PBR(Price-to-Book Ratio) 이해하기 (1) | 2025.07.03 |

|---|---|

| 2025년 한국 주식 시장에서 주목할 저평가 자동차 주식과 섹터별 수익률 분석 (2) | 2025.06.30 |

| 좋은 ETF 고르는 법: 초보 투자자를 위한 완벽 가이드 (3) | 2025.06.25 |

| ETF란 무엇인가? 초보자를 위한 완벽 가이드 (3) | 2025.06.24 |

| ETF 투자 필수 가이드: 비용 최소화로 수익 극대화 전략 (1) | 2025.06.19 |